Types de contrats de crédits Pour les particuliers

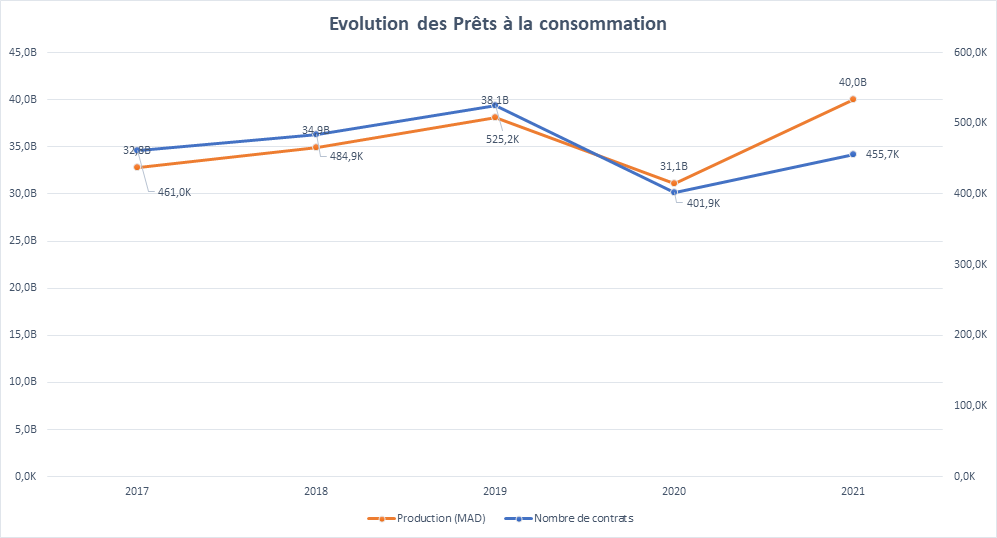

Il existe plusieurs types de crédits à la consommation, suivant la nature de l’achat ou le type de remboursement :

- Le crédit personnel :

Avec le prêt personnel, les fonds empruntés ne sont pas directement affectés à un bien ou à un projet précis. Cela vous permet de disposer librement de la somme empruntée : aucun justificatif d’utilisation n’est à fournir. Ce prêt peut permettre de financer intégralement un ou plusieurs achat(s) (voiture, équipement ménager, etc.) ou de répondre à un besoin de trésorerie. - Le crédit affecté :

Permet de financer un bien ou un service précis. Sa caractéristique est la suivante : si le projet pour lequel vous avez souscrit votre prêt ne se réalise pas, le crédit est automatiquement annulé. Cette spécificité est une forme de protection pour l’emprunteur. En effet, le déblocage ainsi que le remboursement ne débutent que lorsque le produit que vous souhaitez financer vous a été livré. - Le crédit renouvelable :

Connu sous diverses appellations : réserve d’argent, crédit revolving, etc. Avec le crédit renouvelable, l’établissement financier met à votre disposition une somme d’argent utilisable en partie ou en totalité. Si vous avez un besoin ponctuel de trésorerie, vous pouvez donc utiliser la somme dont vous avez besoin, en fonction du montant ou de la provision disponible sur le compte renouvelable. - Le crédit gratuit :

Connu également sous la forme d’un paiement en plusieurs fois sans frais. Il permet de financer sans frais des équipements d’électroménager ou informatiques, son taux d’intérêt est de 0%, vous devrez donc rembourser uniquement le prix d’achat. En général, le crédit gratuit est proposé sur le lieu de vente ou en ligne par les professionnels.

Evolution des Prêts à la consommation

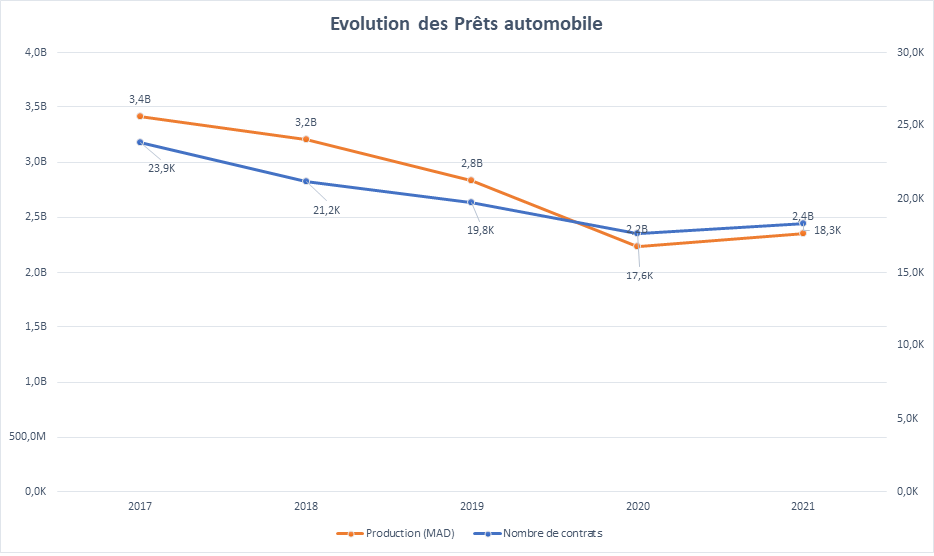

- Le crédit automobile :

Ce prêt pour voiture est dédié et attaché directement à l’acquisition d’un véhicule. Vous ne remboursez donc pas le crédit auto si la voiture ne vous a pas été livrée ou si elle est défectueuse. Ce type de financement auto apporte plus de sécurité à l’acheteur qu’un prêt personnel.

Evolution des Prêts automobile

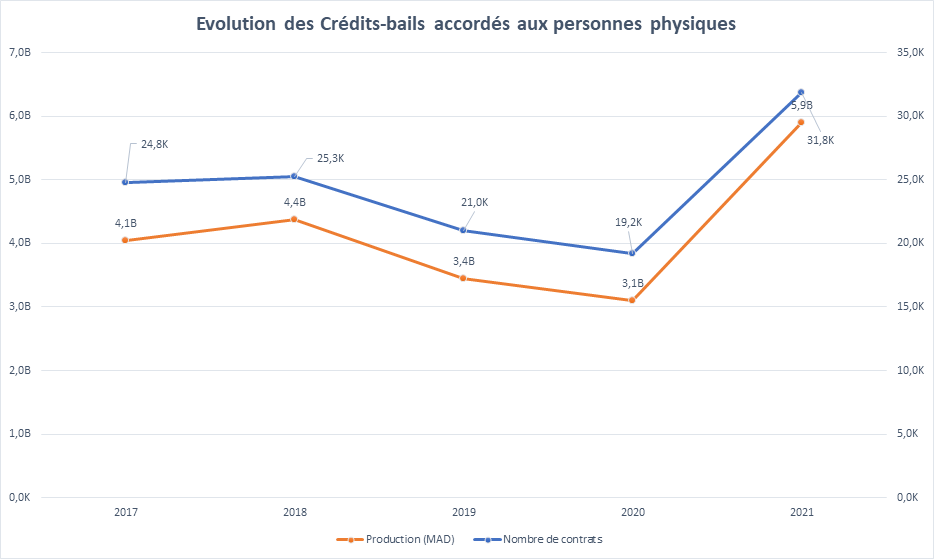

- Le Leasing :

Opération de location permettant d’acquérir à la fin du contrat le bien à titre définitif (logement, véhicule…). Cette technique financière s’adresse aussi bien aux entreprises qu’aux particuliers. - La LOA (location avec option d’achat) :

Il s’agit d’un contrat de leasing : vous louez le véhicule pendant une durée déterminée avec possibilité, à la fin de la période de location, de l’acquérir définitivement.

Evolution des Crédits-bails accordés aux personnes physiques

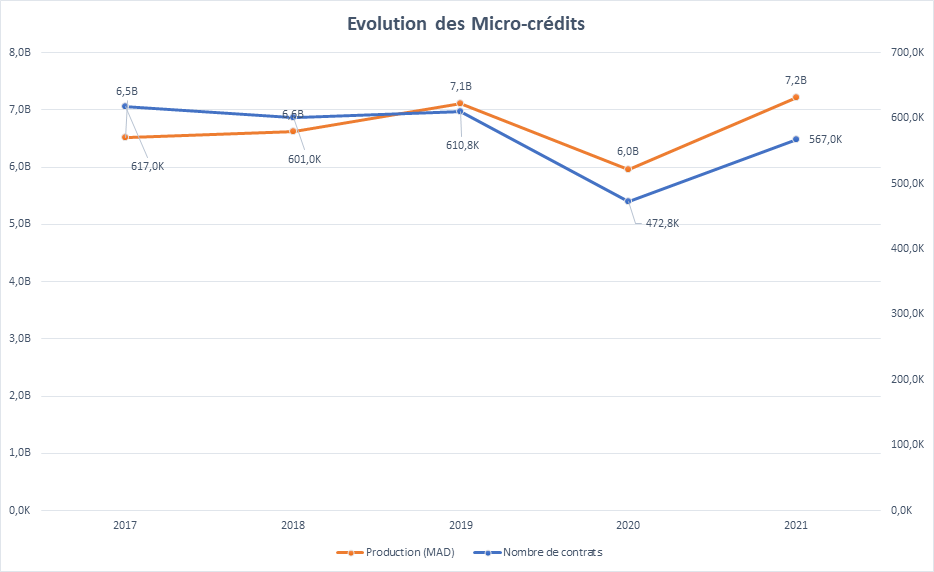

- Le microcrédit personnel :

Crédit destiné à favoriser l’accès au financement aux personnes n’entrant pas dans les critères de solvabilité des organismes de crédits. Sa vocation consiste à financer un projet personnel (non professionnel) facilitant l’insertion économique et sociale.

Evolution des Micro-crédits

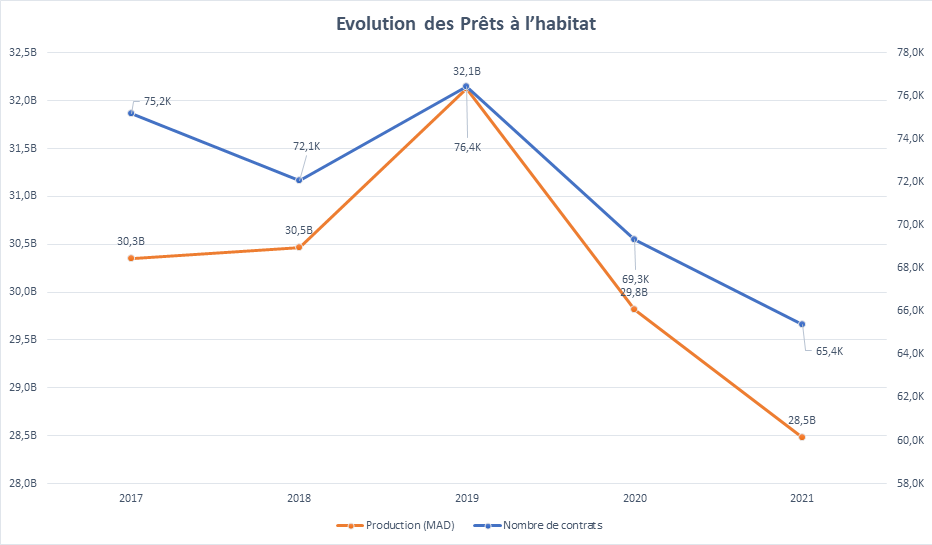

- Le crédit immobilier :

Crédit destiné à financer une opération immobilière pour l’acquisition de votre résidence principale ou de votre résidence secondaire, l’achat d’un terrain ou des travaux d’aménagements.

Evolution des Prêts à l’habitat